Cum are loc achitarea?

Cum are loc achitarea?

Visa se mândrește cu soluțiile de plată sigure și inovatoare oferite miliardelor de oameni, milioanelor de întreprinderi comerciale și zecilor de mii de bănci din întreaga lume. Plățile cu Visa înseamnă economisirea timpului, comoditate, neutilizarea numerarului, securitate și protecție împotriva fraudelor.

Majoritatea oamenilor s-a obișnuit deja cu plăți rapide și sigure în magazine, cashback pentru cumpărături, servicii suplimentare, carduri de plată ieftine sau chiar gratuite, și că nu trebuie să fii îngrijorat că nu ai suficient numerar.

În același timp, cu Visa, există beneficii atât pentru cumpărător, cât și pentru vânzător. Plățile fără numerar îi ajută pe comercianți să-și îmbunătățească calitatea și viteza serviciilor, să obțină control asupra fluxurilor financiare, să reducă povara și costurile de deservire a numerarului, care luate împreună contribuie la creșterea vânzărilor și sporirea eficienței afacerilor.

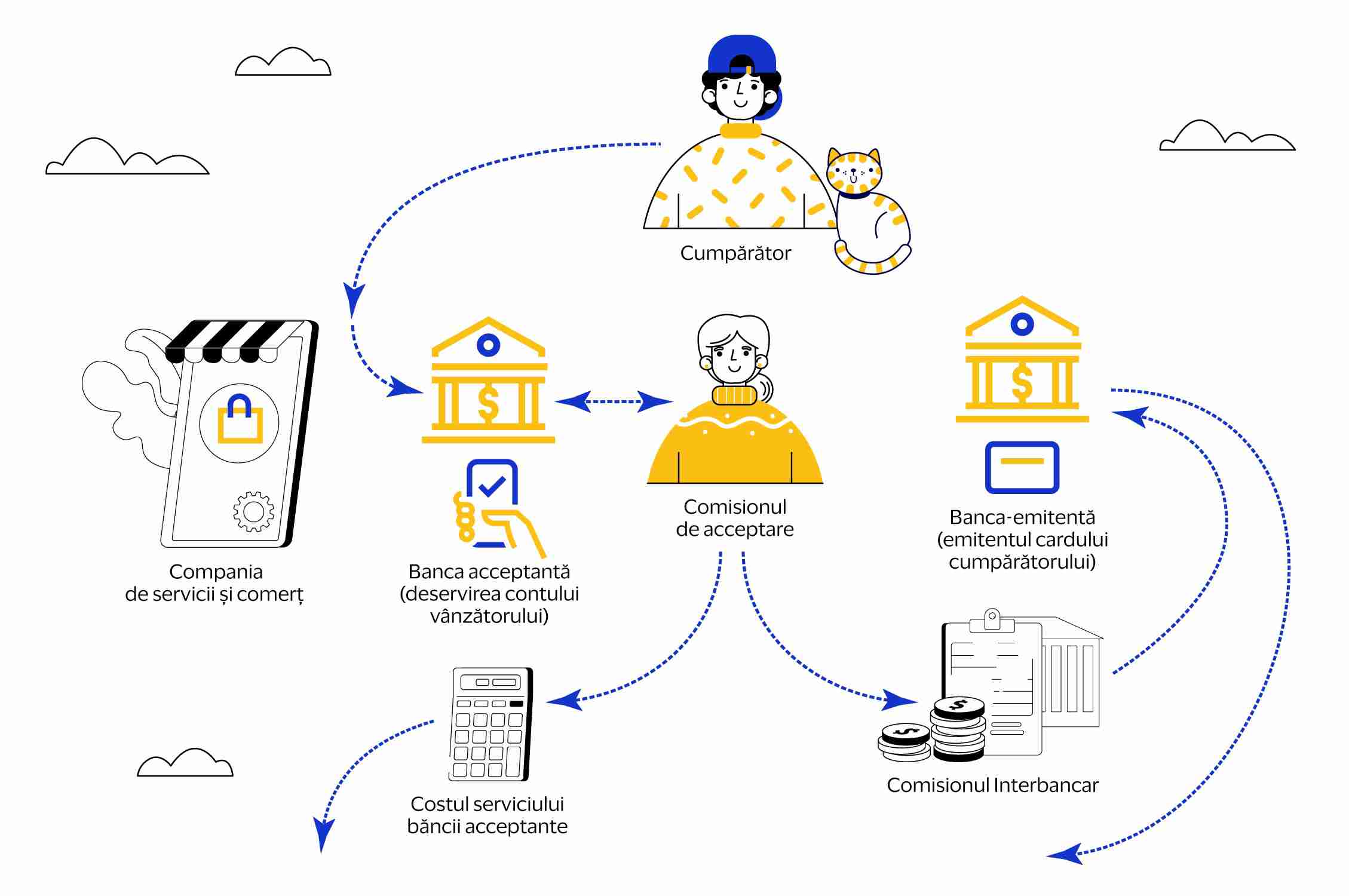

Desigur, orice metodă de plată, fie achitarea fără numerar, fie, dimpotrivă, operațiunile cu numerar și încasări, generează anumite costuri. În cazul plății fără numerar, aceste costuri sunt acoperite printr-un comision de acceptare special, care se percepe pentru fiecare plată cu cardul și este determinat de către banca acceptantă (recipientul plății) ca procent din valoarea totală a bunurilor sau serviciilor comercializate. O parte din acest comision este utilizată de banca acceptantă pentru a-și acoperi costurile, pentru a dezvolta rețeaua de POS-terminale și infrastructura sistemului de plăți. Iar a doua parte se numește comision interbancar. Acesta este primit de banca emitentă (care a emis cardul utilizat pentru plată) de la banca acceptantă. Fondurile din comisioane se reinvestesc de bancă, menținerea și deservirea tehnică a infrastructurii de plăți, programele de loialitate pentru clienți, precum și tarife accesibile pentru deținătorii de carduri de plată. În același timp, principiile pieței determină nivelul comisioanelor interbancare pentru diferite tipuri de întreprinderi comerciale și de servicii.

Să vedem împreună cum, totuși, are loc achitarea cumpărăturilor cu ajutorul sistemului de plată Visa, cine participă în acest proces și cine le achită în final. Să luăm drept exemplu hanoracele cumpărate de David și Sofia.

David și Sofia aleg cadouri pentru un prieten

Trebuie de plătit suplimentar pentru serviciile băncilor și Visa?

Desigur că nu! Prețul hanoracului include toate comisioanele, inclusiv cel interbancar.

Și de ce este necesar acest lucru?

Comisionul interbancar (interchange) este comisionul pe care banca acceptantă îl plătește băncii emitente pentru fiecare tranzacție cu Visa.

Comisionul de acceptare sau comisionul băncii acceptante (Merchant Discount Rate/MDR) este un comision pe care comerciantul îl plătește băncii acceptante pentru serviciul de acceptare a plăților fără numerar și este determinat de banca acceptantă.

Costul serviciilor băncii acceptante (numit și markup-ul băncii acceptante, acquirer markup) face parte din comisionul de acceptare pe care banca acceptantă îl păstrează pentru sine. Folosind fondurile primite, banca acceptantă are posibilitatea să-și dezvolte infrastructura de plată, să asigure întreținerea neîntreruptă a rețelei de primire a plăților fără numerar și, de asemenea, să implementeze tehnologii și soluții noi.

Comisionul interbancar (interchange) este o parte a comisionului de acceptare pe care banca acceptantă care deservește comerciantul îl plătește băncii care a emis cardul cumpărătorului pentru fiecare tranzacție de achitare pentru bunuri sau servicii efectuată cu ajutorul unui card de plată.

Acest comision asigură echilibrul și funcționarea pieței plăților fără numerar. Băncile investesc venitul din comisioanele interbancare în instalarea și deservirea terminalelor pentru plăți electronice în magazine; a întreține și a îmbunătăți sistemele antifraudă; finanțează dezvoltarea produselor și a tehnologiilor de plată noi, cum ar fi plățile prin intermediul telefoanelor și multe altele. Datorită acestor investiții, atât cumpărătorii, cât și întreprinderile au acces mai rapid la o gamă mai largă de soluții și opțiuni de plată.

Mai mult ca atât, băncile utilizează venitul din comisionul interbancar pentru asigurarea diferitor facilități pentru deținătorii de carduri. Datorită comisionului interbancar, noi putem astăzi beneficia de carduri gratuite, sistemul de cashback, perioade de grație pentru credite, oferte speciale de reduceri, programe de loialitate și multe alte inițiative orientate spre stimularea plăților fără numerar.

În majoritatea țărilor, rata comisionului interbancar este determinată de sistemul de plată în baza factorilor obiectivi ai pieței. Comisionul trebuie să acopere cheltuielile băncii emitente, precum și să stimuleze dezvoltarea și adaptarea noilor tehnologii. Reglementarea directă de stat a comisionului interbancar poate avea consecințe negative, și anume, creșterea costului produselor și serviciilor de plată pentru utilizatorii finali, scăderea investițiilor în asigurarea inovațiilor, fiabilității și securității plăților, reducerea semnificativă a stimulentelor pentru trecerea clienților la plățile fără numerar (de exemplu, reducerea programelor de loialitate).

Visa stabilește mărimea comisionului interbancar în baza necesității de a stimula dezvoltarea acceptării cardurilor de diferite categorii existente și noi de comercianți, precum și de a implementa produse și soluții de plată noi.

Comisionul interbancar nu afectează prețurile direct. Costul bunurilor și serviciilor pentru consumator este același - atât la plata în numerar, cât și la plata cu cardul bancar.

Nu. Experiența altor țări în care se realizează reglementarea directă a comisionului interbancar arată că reducerea comisionului interbancar nu duce la o scădere directă a prețurilor la bunuri și servicii.

În întreaga lume Visa susține în mod consecvent instrumentele de piață pentru determinarea comisioanelor interbancare. Lucrăm activ cu toți participanții de pe piață pentru a determina nivelul comisionului care va contribui la dezvoltarea eficientă a infrastructurii fără numerar. Această abordare face posibilă asigurarea condițiilor egale pentru toate părțile, sprijinind, în același timp, dezvoltarea activă a economiei țării.